W artykule

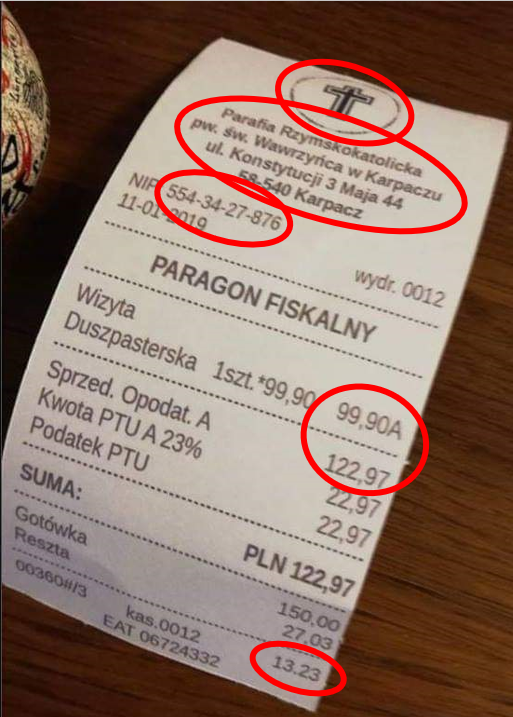

W sieci krąży wieść o tym, że pewna parafia wystawia paragon za kolędę. A co to na fakty? A co na to ustawy podatkowe? Czy paragon za kolędę to fikcja, czy rzeczywistość? To fikcja. Otóż ten rozpropagowany przez popularną sieć społecznościową paragon za kolędę to tzw, fake-news, czyli wierutne bzdury. Przyjrzyjmy się temu, jak się okazało, fałszywemu paragonowi. Jest też opcja, że autor zdjęcia paragonu za kolędę, stworzył go z intencją żartu i wypowiedzenia się co on myśli na temat księży i kolędy. Jednakże powyższa sprawa była inspiracją do tego wpisu, który ma na celu uświadomienie, rozpowszechnienie wiedzy, jak wygląda paragon - taki prawdziwy, co powinien zawierać oraz czy podatkowoprawnie jest szansa na paragon za kolędę. A drugą, przemyconą intencją tego posta, oprócz rozpowszechnienia wiedzy, jest rozpowszechnienie bloga (i tych, co nim stoją) na chwytne hasło “paragon za kolędę”, hihihi. Zacznijmy więc rozpowszechnianie wiedzy.  paragon za kolędę Podane poniżej pozycje paragon powinien zawierać w takiej samej kolejności. [wp_table id=3599/]

paragon za kolędę Podane poniżej pozycje paragon powinien zawierać w takiej samej kolejności. [wp_table id=3599/]

Jakie dane powinien zawierać paragon, a co zawiera paragon za kolędę?

Paragon fiskalny drukowany przez kasę fiskalną jest (tak, jak faktura) dokumentem potwierdzającym sprzedaż. Paragon należy wręczyć klientowi bez żądania, czyli niezależnie od tego, czy chce dostać paragon, czy nie. Wystawienie paragonu fiskalnego jest obowiązkiem przedsiębiorców, którzy dokonują sprzedaży na rzecz klientów nieprowadzących działalności gospodarczej. Treść, jaką powinny zawierać paragony, określają przepisy Rozporządzenia MPiT w sprawie kryteriów i warunków technicznych, którym muszą odpowiadać kasy rejestrujące, w rozdziale czwartym. Przyjrzyjmy się zatem co powinien zawierać paragon, a co zawiera paragon za kolędę. Osławiony paragon za kolędę wygląda tak: paragon za kolędę Podane poniżej pozycje paragon powinien zawierać w takiej samej kolejności. [wp_table id=3599/] Opodatkowanie wizyty duszpasterskiej - co mówią przepisy?

Przepisy mówią, że dobrowolne datki na rzecz Kościoła są zwolnione z opodatkowania. Wskazuje na to art 43 ust.1, pkt 31 ustawy o VAT, który brzmi, że zwalnia się od podatku “usługi oraz dostawę towarów ściśle z tymi usługami związaną, realizowane przez kościoły i związki wyznaniowe (...) w zakresie interesu zbiorowego swoich członków, wykonywane na rzecz ich członków w zamian za składki, których wysokość i zasady ustalania wynikają z przepisów statutowych tych podmiotów” Ponadto, pieniądze przekazane podczas m.in. kolędy stanowią dochód kościoła, parafii, a nie księdza. A kościół, parafia jest osobą prawną dlatego należy zajrzeć i do ustawy o podatku dochodowym od osób prawnych (chociaż PIT, to inna bajka niż VAT). A ona z kolei wskazuje w art. 17 ust. 1 pkt 4a, że wolne od podatku są: “dochody kościelnych osób prawnych:- a) z niegospodarczej działalności statutowej; w tym zakresie kościelne osoby prawne nie mają obowiązku prowadzenia dokumentacji wymaganej przez przepisy Ordynacji podatkowej, b) z pozostałej działalności - w części przeznaczonej na cele: kultu religijnego, oświatowo-wychowawcze, naukowe, kulturalne, charytatywno-opiekuńcze oraz na konserwację zabytków, prowadzenie punktów katechetycznych, inwestycje sakralne w zakresie: budowy, rozbudowy i odbudowy kościołów oraz kaplic, adaptację innych budynków na cele sakralne, a także innych inwestycji przeznaczonych na punkty katechetyczne i zakłady charytatywno-opiekuńcze”.

Paragon fiskalny a niefiskalny

Skoro jesteśmy już przy paragonach, to warto wspomnieć, że obok paragonów fiskalnych, można spotkać również paragony niefiskalne (często wystawiane przez kelnerów) - są one wystawiane przed fiskalizacją kasy i nie powinny być przekazywane kupującemu jako dowód zakupu, jeżeli sprzedawca jest zobowiązany do ewidencjonowania obrotów na kasach fiskalnych. Paragony niefiskalne nie ma żadnego znaczenia księgowego, jeżeli są wystawiane - to znaczy, że najczęściej mamy do czynienia z oszustwem i nie odprowadzaniem podatku przez osobę wystawiającą paragon. „Chcemy zwrócić uwagę, że zarówno w przypadku niewydania paragonu, jak również wydania paragonu niefiskalnego, wartość podatku i tak z reguły jest pobierana od konsumenta. To konsument płaci podatek w cenie towaru lub usługi, podatek który nie zawsze trafia do budżetu, czasem do „kieszeni" nieuczciwego sprzedawcy” – głosi ministerialny komunikat. Paragon niefiskalny może być pomocny, gdy przedsiębiorca nie ma obowiązku rejestrowania sprzedaży na kasie fiskalnej (Kiedy nie trzeba kasy fiskalnej?) i może służyć jako np.:- dowód dochodzenia praw gwarancyjnych,

- podstawa do zwrotu towaru sprzedawcy.